massimo1g / iStock Editoriale via Getty Images

Una settimana fa, abbiamo pubblicato un’analisi di scenario sulle assicurazioni europee, evidenziando AXA (OTCQX: AXAHY) e Zurich Group AG (OTCQX: ZURVY) come le migliori scelte di Mare Evidence Lab. Oggi presenteremo un file L’analisi top-down scruta e conferma le banche italiane. Nei nostri ultimi postAbbiamo già detto che ci aspettiamo una recessione e una crisi dei consumi nel periodo 2022/2023, sottolineando che il peggio deve ancora venire. Tuttavia, nonostante le sfide macroeconomiche in corso e la maggiore spesa per interessi, gli ultimi dati della Banca d’Italia hanno mostrato una forte resilienza degli impieghi, mostrando un aumento del 2,5% anno su anno. Pertanto, riteniamo che le banche italiane siano a un bivio e la domanda principale è: Supereranno i rialzi dei tassi della banca centrale o faranno marcia indietro a causa del crescente rischio di recessione?

Qui in laboratorio, siamo rialzisti perché tassi di interesse più elevati si tradurranno in entrate a costo zero mentre le perdite su crediti dovrebbero rimanere contenute. Per contro, l’andamento dei corsi azionari delle banche risentirà del calo degli indici delle piccole e medie imprese, del calo dei rendimenti obbligazionari e dell’ampliamento degli spread di credito.

Da febbraio, le banche europee hanno perso un terzo della loro capitalizzazione di mercato a causa del deterioramento delle prospettive macroeconomiche. Tuttavia, il settore ha il potenziale per trarre vantaggio dal fatto che le banche centrali abbiano avviato il ciclo di aumento dei tassi di interesse più rigoroso degli ultimi decenni in risposta all’aumento dell’inflazione.

Analisi di scenario

Il tasso sui depositi della BCE si è spostato in territorio positivo per la prima volta in un decennio ed è probabile che seguiranno ulteriori rialzi (stimato un altro aumento di 75 pb in ottobre). A livello aggregato, dopo la crisi finanziaria, le banche hanno triplicato i loro depositi. Pertanto, senza raccogliere capitali, possono distribuire miliardi a costo zero. Inoltre, il rischio di credito delle banche italiane è notevolmente diminuito. Stimiamo che le riduzioni di picco saranno probabilmente due terzi in meno rispetto al 2008 o 2011/2012, quindi mentre i rendimenti dei depositi potrebbero essere fino a tre volte i livelli storici, le perdite su crediti dovrebbero essere circa un terzo – dal 2014, sono diminuite Sofferenze al 70%. Di conseguenza, vediamo un aumento dei profitti bancari nei prossimi tre anni. Inoltre, le banche dovrebbero vedere un margine di interesse che beneficia di tassi di interesse più elevati. Combinato con una valutazione che include un rendimento in contanti del 10% inclusi dividendi e riacquisti, ciò significa una forte sovraperformance per le banche italiane in futuro.

Considerando che nell’analisi del caso peggiore, il rallentamento della crescita, i rendimenti obbligazionari più bassi e uno spread BTD/Bund di 230 punti base fungeranno da freno. Prevedere una recessione significa che il PMI scenderà, abbiamo stimato un calo da 48 a 44 e di solito le banche hanno sottoperformato il calo del PMI. In quanto settore sensibile ai tassi di interesse, la performance relativa delle banche segue solitamente l’andamento dei rendimenti obbligazionari. Prevediamo che i rendimenti invertiranno il loro recente rally poiché l’attenzione della banca centrale si sposta dall’inflazione ai timori sulla crescita. Anche se riteniamo che se ciò avverrà in un contesto di crescita debole, sarà probabilmente un onere per le banche, come è avvenuto nella prima metà di quest’anno. In poche parole, nel peggiore dei casi, prevediamo un calo dei profitti di oltre il 15%.

Spread di credito BTP / Bund

Approccio dal basso

Dopo aver analizzato il settore bancario italiano, Intesa Sanpaolo (OTCPK: ISNPY) è la nostra preferita, seguita da Unicredit. perché?

- Le dimensioni contano (soprattutto nelle crisi) e l’ISP è la banca più grande della penisola italiana. Soprattutto, l’attività principale dell’azienda è localizzata al Nord, dove il PIL è in crescita e la disoccupazione è bassa;

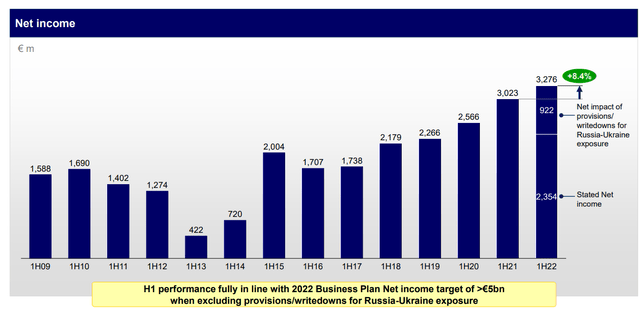

- Nonostante l’ambiente persistente, l’ISP fornisce prestazioni (Fig. 1);

- Esiste un’esposizione irrilevante verso la Russia tenuto conto degli accantonamenti già nel primo semestre;

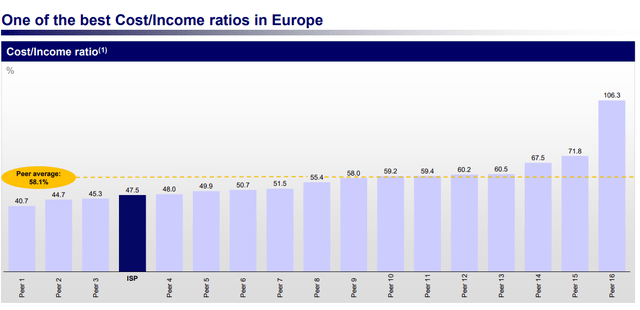

- L’ISP ha uno dei migliori rapporti costi/ricavi in Europa (Figura 2). Inoltre, grazie al continuo piano aziendale di riduzione dell’organico, questo sarà notevolmente migliorato nel breve/medio termine;

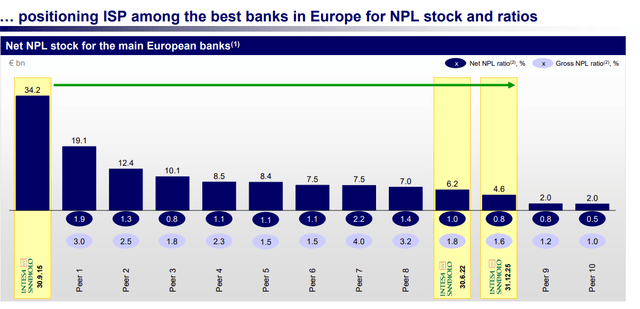

- L’ISP ha ridotto la propria esposizione ai crediti deteriorati (Figura 3) e presenta un rischio molto basso;

- La società è forte a livello di bilancio con elevati requisiti patrimoniali;

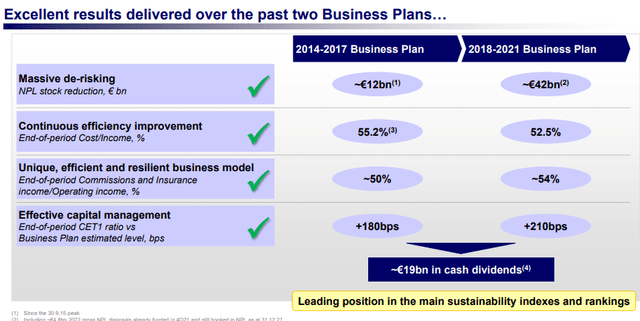

- Se questo non basta, Potresti dare un’occhiata al nostro ultimo piano aziendale E un eccellente record di risultati per l’ISP (Figura 4).

Evoluzione dell’utile netto di Intesa Sanpaolo Cost/income per Intesa Sanpaolo Evoluzione degli NPL di Intesa Sanpaolo

Comprovata esperienza di Intesa San Paolo

Conclusione e valutazione

I titoli delle banche beneficiano di tassi di interesse più elevati e di una revisione delle regole di finanziamento tra la Banca centrale europea e il sistema creditizio. Il calo del ROE all’8% nel 2022 non giustifica un rapporto tra capitalizzazione e capitale proprio di 0,5 volte rispetto alla media delle banche europee di 0,81 volte. Le stime degli analisti delle quattro maggiori banche italiane indicano una contrazione media degli utili quest’anno di oltre il 25% rispetto al 2021. Guardando i calcoli del provider di servizi Internet, non ci si aspetta un calo così netto. Nella prima metà del 2022 l’ISP ha ridotto di 1,1 miliardi di euro gli asset russi, come accennato nell’analisi dei risultati del secondo trimestre, senza cancellare l’utile netto della società è stato di 3,28 miliardi di euro più l’8,4% rispetto a 3,02 miliardi euro consegnati nella prima metà del 2021. Il consenso degli analisti di Wall Street è stato battuto ancora una volta e con una comprovata esperienza da parte dell’ISP, siamo fiduciosi che la società resisterà a questo scenario avverso in corso. Inoltre, la prima banca italiana è più attrezzata rispetto alla crisi finanziaria e alla crisi del debito sovrano. Sulla base di un fatturato del 13%, confermiamo il nostro prezzo obiettivo di € 2,4, mantenendo il nostro tasso di sovraperformance.

- Commento UniCredit Q2: Sblocca il valore UniCredit

- Recensione Intesa Sanpaolo Q2: Un acquisto netto

“Sottilmente affascinante social mediaholic. Pioniere della musica. Amante di Twitter. Ninja zombie. Nerd del caffè.”

More Stories

GT Voice: Gli sforzi commerciali dell’Italia evidenziano il valore del coordinamento tra Cina e Unione Europea

PIL delle maggiori economie europee 1980-2029

Un gruppo di ingegneria del Nottinghamshire ha acquisito un’azienda italiana